|

短期的見通し速報blog はじめました |

|

|

| 04/15更新 |

| グローバル・マネーの立場から日本市場への投資スタンスを考察します | |

| |

| 市場・投資に関する評論を随時掲載します | |

| |

| 04/15更新 | |

| 東証株価見通しに沿って投資にチャレンジします | |

| |

| 04/15更新 | |

| 安心12銘柄の割安ランキングです | |

| |

| 04/15更新 | |

| 株価上昇中の高値更新銘柄に積極的な投資を行います | |

| |

| 04/15更新 | |

| 下降トレンド銘柄の特徴を利用して投資を行います | |

|

| 専門用語の解説です |

| YS総合研究所へようこそ! |

| YS総合研究所では、論理的かつ統計的に一定の根拠がある投資方法の開発を目指しています。長期(1-2年)、中期(3ヶ月)、短期(1ヶ月)に分けて、グローバルな投資資金の視点で、数値的根拠に基づき、それぞれの見通しを考察し、事前設定したルールや銘柄選定条件に合致した銘柄を毎日公開し、その後の成果をフォローして選定条件のブラシアップすることを目標としております。当サイトを訪問された方の株式投資スキルの向上の一助になれば幸いです。なお、実際の投資は自己責任でお願いします。 |

| ■短期的な今後の見通し 04/15更新 | ||||||||||||||||||||

|

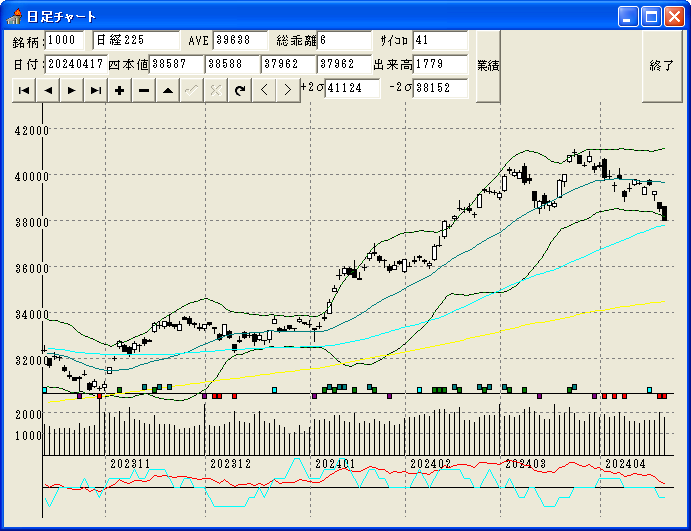

[市況] 4月14日、NYダウとナスダックは上昇しました。4月15日の日経平均先物は、前日比670円高で寄り付くと、午前中は870円高から200円高と上昇幅を縮め、午後は610円高から110円高の間で上下して、結局、330円高で取引を終えました。日経平均の終値は256円高の58134円で、出来高は24.35億株と高水準でした。 高値更新銘柄数と安値更新銘柄数との差は、プラス幅を拡げました。個別銘柄に関しては、「買い」が有利の状態です。 空売り比率は、5日平均を6日ぶりに上回りました。個別銘柄への信用の売り圧力は、強まりました。 4月14日の米国市場では、米国とイランが数日内に和平協議を再開するとの観測が投資家心理を支え、ハイテク株を中心に買いが広がりました。原油先物相場が大幅に下落したことも追い風となりました。NYダウは続伸し、ナスダックは10日続伸しました。 4月15日の日本市場では、前日の米株式相場で主要な株価指数がそろって上昇した流れを受け、株価指数先物や主力ハイテク株が買われ、指数を押し上げました。ただ、日経平均が2月27日につけた高値(5万8850円)に近付くと、戻り待ちの売りや利益確定の売りが出て、相場の上値を抑えました。日経平均は続伸しました。 [テクニカル視点] 日経平均は、9日線と25日線の上にあります。短期トレンドには青信号が点灯しています。 総合乖離率は+34.0%とプラス幅を拡げ、200日線との乖離率も+19.5%とプラス幅を拡げました。一目均衡表では雲の上にあります。3つの要素すべてがプラスであり、中期トレンドにも青信号が点灯しています。 ドルベースの日経平均(海外投資家からの見た目)は、9日線・25日線・200日線の上にあります。 NYダウは、9日線・25日線・200日線の上にあります。一目均衡表では雲の中に入りました。ナスダックも、9日線・25日線・200日線の上にあります。一目均衡表では雲の上にあります。米国市場の短期トレンドには青信号が、中期トレンドには黄信号が点灯しています。 日経平均とナスダックの200日移動平均線と株価の乖離率の差は、+14.5ポイントとプラス幅を縮め、日経平均が8430円ほど割高であることを示しています。また、NYダウとの差は、+16.2ポイントとプラス幅を縮め、日経平均が9420円ほど割高であることを示しています。 日経VIは27.46と前日より低下し、VIXも18.37と前日より低下しました。日経VIは、投資家が不安を強めているとされる目安の20を上回っています。 [ファンダメンタルの現状認識] 市場は現在、「AIへの大規模投資の合理性」「中東や南米、ウクライナをめぐる地政学的リスク」「米関税政策が世界景気に与える影響」「中国景気が世界経済に与える影響」「米国の景気・雇用状況・住宅市況」「為替の動向」といった事柄を材料視しているようです。 米国の10~12月期のGDP確定値は前期比年率0.5%増で、改定値の0.7%増から下方修正されました。また、10~12月期の米企業の決算は、おおむね好調です。 米国の2月の小売売上高、2月の耐久財受注、3月のコンファレンスボード消費者信頼感指数、3月のISM製造業景況指数、3月のフィラデルフィア連銀製造業景況指数は市場予想を上回りました。また、1月の製造業受注、2月の鉱工業生産指数は市場予想と一致しました。一方、3月の消費者物価指数、3月のISM非製造業景況指数、3月のシカゴ購買部協会景気指数、3月のニューヨーク連銀製造業景況指数、4月のミシガン大学消費者信頼感指数は市場予想を下回りました。経済指標は7勝5負で、景気面では強気材料ですが、利下げペースが落ちるという点では弱気材料です。 米国の3月の雇用統計によれば、非農業部門の就業者数は前月比17.8万人減で、市場予想の6万人増を上回りました。また、失業率は4.3%で、前月の4.4%から改善されました。雇用は景気面では強気材料ですが、利下げペースが落ちるという点では弱気材料です。 米国の3月の住宅市場指数は市場予想を上回りました。また、3月の中古住宅販売件数は市場予想と一致しました。一方、1月の中古住宅販売仮契約指数、1月の住宅着工件数、1月の新築住宅販売件数は市場予想を下回りました。1月のS&Pケース・シラー住宅価格指数(主要20都市圏の価格指数)は前年同月比+1.2%で、市場予想を下回りました。住宅関連の指標は2勝4負で、景気面では弱気材料ですが、利下げペースが上がるという点では強気材料です。 米欧日の金融政策に目を向けます。 FRBは、3月のFOMCでも政策金利を据え置きました。また、26年と27年にそれぞれ1回の利下げ見通しも維持されました。 ECBは、2月の会合でも利下げを見送り、中銀預金金利を2.00%に据え置きました。 日銀は、3月の金融政策決定会合でも政策金利を0.75%に据え置きました。 日経平均採用銘柄全体では、予想PERは20.66、PBRは1.83となっています。直近の四半期決算発表にともない、予想ROE(企業の今期収益力の見通し)は8.8%となり、これは3か月前より0.1ポイント悪化しています。また、今期予想利益の伸び率は-1.8%で、こちらは3か月前より3.0ポイント改善されています。 イールドスプレッドは、日本-2.44、米国-0.51と日本が1.93ポイント割安ですが、OECDの2026年予想実質GDPの伸び率(日本+3.2、米国+4.7)は1.5ポイント日本が下回っています。これらを総合すると、ファンダメンタルでは、中長期的に日本市場は米国市場より0.43ポイント(日経平均換算で5640円)割安となっています。 [今後の見通し] 日経平均は、前日のNYダウの上昇と歩調を合わせて上げました。NYダウに対する日経平均の短期的なプレミアム(ドルベース・為替考慮後)は+4.2%となり、日経平均の割高幅は2330円から2250円に縮小しました。プレミアム値は、ここ一週間、+1120円~+2330円の間で推移しています。 日米の長期金利の差は、1.88ポイントから1.85ポイントに縮小しました。ドル円相場はもみあいました。 テクニカル面では、米国市場は短期的には上昇トレンドで、中期的にはもみあいです。日経平均は、短期的には上昇トレンドで、中期的にも上昇トレンドです。 4月15日の米国市場では、4月のニューヨーク連銀製造業景況指数や、4月の住宅市場指数、ベージュブックのほか、ASMLホールディング、モルガン・スタンレー、バンク・オブ・アメリカ、M&Tバンク、PNCファイナンシャル、プログレッシブなどの四半期決算が注目されるでしょう。引き続き、原油価格の推移も株式相場に影響を与えそうです。 きょうの日経平均は、想定レンジ内で推移しました。上値は目安のラインを190円ほど下回り、下値は目安のラインを1200円ほど上回りました。目先は、ボリンジャーバンド+2σ+700円(現在58580円近辺)が上値の目安に、ボリンジャーバンド+1σ+700円(現在56730円近辺)が下値の目安となりそうです。 日経平均は続伸しました。中東で米国とイランの停戦状態が続くようであれば、引き続き、ボリンジャーバンド+2σに沿った動きが期待できそうです。 | ||||||||||||||||||||

| ■今週の日経平均の動きと投資スタンス 04/12更新 | ||||||||||||||||||||

|

[ファンダメンタルの現状認識] 先週の米国市場では、米国とイランが2週間の停戦とホルムズ海峡の開放で合意したと伝わり、株価指数は上昇しました。 中長期的には、「中東における地政学的リスクの増大」「ウクライナ紛争の長期化」「米国の関税政策」「金利上昇と世界経済の減速」「中国の不動産バブル崩壊」「スタグフレーション到来」といったリスクが意識されています。 2026年の名目GDP予想値を勘案すると、日米市場のイールドスプレッドの差は、日本市場が0.45ポイント割安であることを示しています。割安の要因は、PERの差(S&P500のPERは21.0、日経平均採用銘柄の今期予想PERは20.8)や金利の差、GDP伸率の差などです。2026年の日米のGDP伸び率の差が、OECD予想値に比べて0.45ポイント拡大する(日本が下方修正されるか、米国が上方修正される)か、または日経平均採用銘柄の今期予想PERが22.9程度になるか、あるいは日経平均が62850円程度となれば、日米市場は均衡する、と解釈できます。中長期的には、日本市場は5920円ほど割安です。ファンダメンタル的には、日本市場は5920円ほど魅力に欠けた状態である、とも言えます。 [日経平均上昇の条件] 日経平均がさらに上昇するためには、

などの環境が必要です。 最近の動きを見ると、

[テクニカル視点] 直近の日経平均株価は、一目均衡表の雲の上にあります。総合乖離率は+29.1%と前週よりプラス幅を拡げ、200日移動平均線乖離率も+17.7%と前週よりプラス幅を拡げました。3つの要素すべてがプラスであり、中期的トレンドには青号が点灯しています。また、日経平均は9日線と25日線の上に位置しており、短期トレンドにも青信号が点灯しています。 日経平均とナスダックの200日線乖離率の差は、+15.8ポイントとプラス幅を拡げ、日経平均が8990円ほど割高であることを示しています。また、NYダウとの差は、+15.6ポイントとプラス幅を拡げ、日経平均が8880円ほど割高であることを示しています。 NYダウは、9日線・25日線・200日線の上にあります。一目均衡表では雲の下にあります。ナスダックも、9日線・25日線・200日線の上にあります。一目均衡表では雲の下にあります。米国市場の短期トレンドには青信号が、中期トレンドには黄信号が点灯しています。 米国市場のボラティリティーを示す指標であるVIXは19.2と前週より低下し、投資家が不安を強めているとされる目安の20を下回りました。日本市場のボラティリティーを示す日経VIは32.6と前週より上昇し、20を大きく上回っています。 [今週の見通し] 米国市場では、中東戦争の長期化と原油高が企業業績や世界経済に与える悪影響が当面の関心事となるでしょう。 ドル円相場は、2025年4月につけた139円台をボトムに、円安方向に転換しています。今週は、1ドル159円台から156円台での動きが予想されます。 今週の米国市場では、米国とイランの停戦交渉の行方が最大の関心事となるでしょう。また、3月の生産者物価指数(PPI)、4月のニューヨーク連銀製造業景況指数、3月の鉱工業生産指数などが発表されます。主要企業の決算発表にも注目が集まります。米国外では、ユーロ圏の2月の貿易収支や2月の鉱工業生産指数、中国の第1四半期のGDPや3月の貿易収支、3月の鉱工業生産指数、3月の小売売上高、3月の新築住宅販売価格などが発表されます。 先週の日経平均は、想定レンジを上ぶれしました。上値は目安のラインを3230円ほど上回り、下値は目安のラインを1980円ほど上回りました。今週の日経平均は、ボリンジャーバンド+2σ(現在56640円近辺)が上値の目安に、25日線(現在53790円)が下値の目安となりそうです。 今週も日本市場は、中東情勢と原油価格に振り回される相場となるでしょう。米国とイランの停戦が続けば、日経平均にはボリンジャーバンド+2σに沿った動きが期待できそうです。 |

|

YS総合研究所はリンクフリーです。 リンクはトップページ(http://www.yslab.jp/)にお願いいたします。

|

|

東証株価見通し コラム 日経225INDEXへの投資 安心銘柄の押し目買い投資 上昇中銘柄への投資 下降トレンド銘柄への投資 用語解説 |